Если вы гуглили тему заморозки порога (лимита) НДС для УСН в июне, велика вероятность, что запомнили неверную дату. Тогда в Госдуме обсуждался законопроект, по которому порог должны были зафиксировать на 20 млн ₽ только по 2028 год включительно, а затем — 15 млн ₽ в 2029-м и 10 млн ₽ в 2030-м. 4 июля 2026 года Владимир Путин подписал закон № 228-ФЗ — и итоговые цифры оказались мягче, чем в первоначальном проекте. Порог зафиксирован на 20 млн ₽ на год дольше, чем писали в июньских новостях: по 2029 год включительно.

Разница в один год кажется мелочью, пока не считаешь в деньгах: это ещё 12 месяцев, за которые бизнес с выручкой 18–20 млн ₽ может расти, не думая про НДС. Разбираемся, что в итоге приняли, откуда взялась путаница и что это значит для конкретного бизнеса.

Хронология: от поручения на ПМЭФ до подписанного закона

История короче, чем кажется, но в ней легко потерять актуальную точку.

- 5 июня 2026 года, Петербургский международный экономический форум. Президент публично поручил правительству и Госдуме рассмотреть отказ от запланированного снижения порога НДС для упрощёнки — действующая ступенчатая схема вызывала опасения, что под НДС попадёт добросовестный малый бизнес, а не только те, против кого снижение задумывалось изначально, — компании, дробящие бизнес ради ухода от налога.

- Июнь 2026 года. Правительство и Минфин публично поддержали идею, в Госдуму внесён законопроект. На этом этапе обсуждались разные варианты периода заморозки — часть публикаций того времени называла 2028 год как последний год действия порога в 20 млн ₽.

- 4 июля 2026 года. Президент подписал закон № 228-ФЗ «О внесении изменений в статью 145 части второй Налогового кодекса Российской Федерации». Итоговая редакция оказалась щедрее июньских обсуждений — порог 20 млн ₽ распространили ещё на один год, на 2029-й.

Итог: закон, а не проект, и не тот график, который обсуждали в первых числах июня.

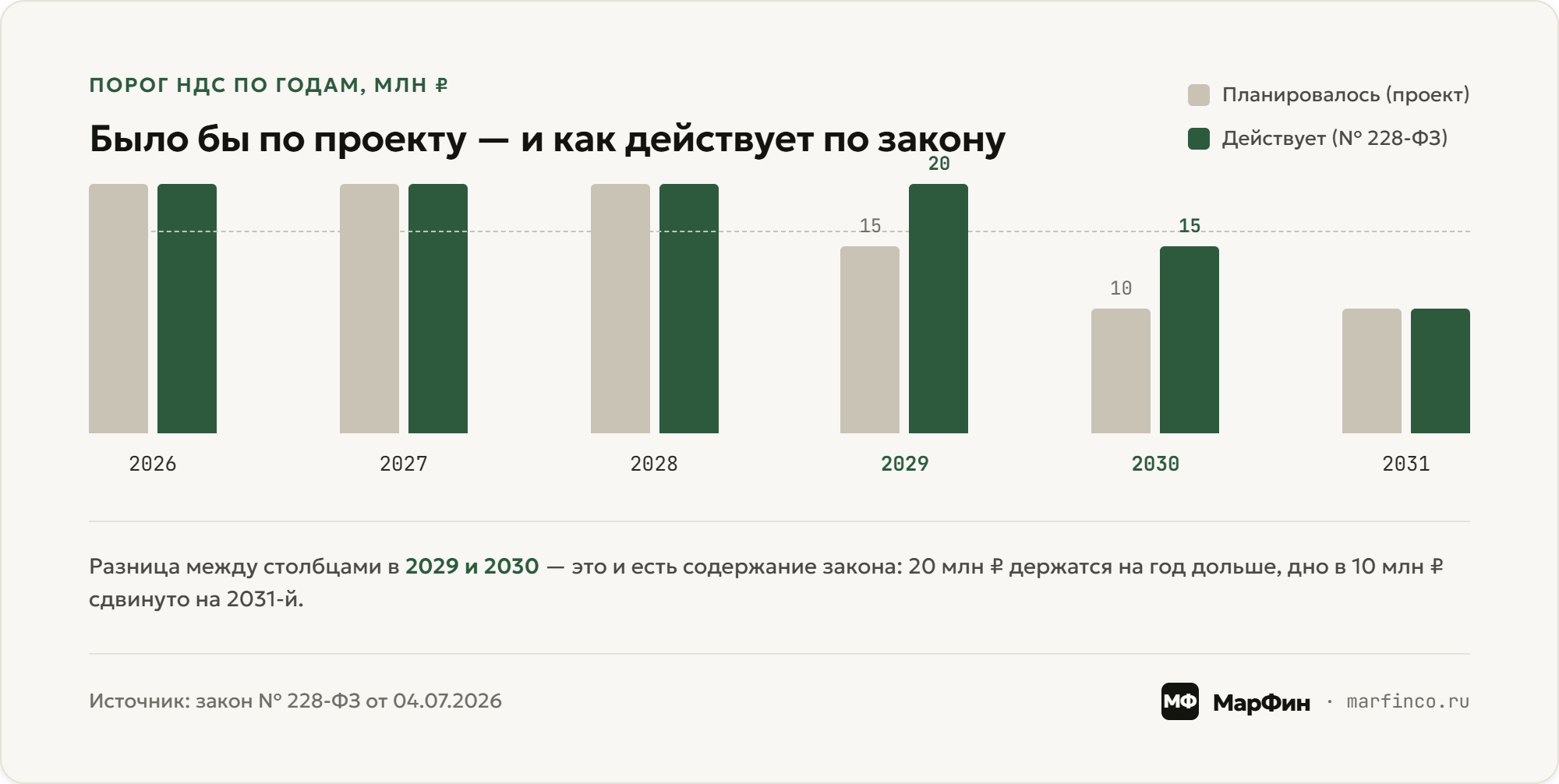

Точные цифры по годам: было бы / стало

| Год | Планировалось (законопроект, до 04.07.2026) | Действует по закону № 228-ФЗ |

|---|---|---|

| 2026 | 20 млн ₽ | 20 млн ₽ |

| 2027 | 20 млн ₽ | 20 млн ₽ |

| 2028 | 20 млн ₽ | 20 млн ₽ |

| 2029 | 15 млн ₽ | 20 млн ₽ |

| 2030 | 10 млн ₽ | 15 млн ₽ |

| 2031 и далее | 10 млн ₽ | 10 млн ₽ |

Разница между столбцами — это и есть содержание закона № 228-ФЗ. По уже действовавшей до всяких обсуждений ступенчатой схеме порог достиг бы дна в 10 млн ₽ уже в 2028 году. Закон № 228-ФЗ откладывает это на три года по сравнению с той изначальной схемой и на год по сравнению с тем, что обсуждалось в июне: 20 млн ₽ действуют все четыре года, 2026–2029-й, затем 15 млн ₽ в 2030-м и 10 млн ₽ с 2031-го.

Почему в сети до сих пор путаница с датами

Законопроект проходил несколько стадий за месяц — от поручения на форуме до итоговой редакции, подписанной президентом, — и на каждой стадии обсуждались слегка отличающиеся цифры. Материалы, опубликованные в первой половине июня, когда законопроект ещё дорабатывался, закономерно описывают более ранний вариант графика. Формально они не «врут» — они фиксируют состояние на момент публикации, которое к 4 июля устарело. Проблема в том, что такие статьи продолжают ранжироваться в поиске и разлетаться по соцсетям без пометки об обновлении, а бизнес планирует свой 2029 год по чужим, уже неактуальным цифрам.

Практический вывод простой: при любом планировании, завязанном на дату изменения порога, стоит сверяться с первоисточником — текстом закона № 228-ФЗ от 04.07.2026 и поправками в статью 145 НК РФ, — а не с новостной заметкой месячной давности.

Кого касается заморозка и что она значит для бюджета

По оценкам, которые фигурировали при обсуждении закона, инициатива напрямую касается порядка 360 тысяч субъектов малого и среднего бизнеса — тех, чья годовая выручка находится в диапазоне, где решает именно этот порог, около 15–20 млн ₽ в год. Для них закон означает не разовую льготу, а три дополнительных года предсказуемости: можно планировать рост, наём и рекламный бюджет, не держа в уме, что уже через год порог может опуститься ниже текущей выручки.

У решения есть и обратная сторона — цена для бюджета. В обсуждениях звучали оценки в несколько десятков миллиардов рублей недополученных доходов в год за счёт того, что часть бизнеса дольше остаётся вне периметра НДС. Это осознанный компромисс: государство жертвует частью текущих поступлений ради того, чтобы не создавать резкий барьер роста для сотен тысяч небольших компаний одновременно.

Что заморозка не меняет

Три вещи остаются ровно такими же, как до закона № 228-ФЗ, и здесь легко обмануться словом «заморозка»:

- Тем, кто уже выше порога, легче не стало. Если ваш доход за 2025 год превысил 20 млн ₽, вы плательщик НДС с 1 января 2026 года — закон № 228-ФЗ действует на будущие периоды, а не задним числом отменяет уже наступившую обязанность.

- Механика перехода внутри года не изменилась. Если порог 20 млн ₽ будет пройден в течение 2026–2029 годов, обязанность платить НДС возникает с 1-го числа месяца, следующего за месяцем превышения, — так же, как и раньше.

- Выбор ставки НДС остаётся тем же самым решением на три года. Пониженные 5%/7% без вычета или общие 22% (а также 10% и 0% для отдельных случаев) с вычетом входящего налога — выбор фиксируется на 12 кварталов подряд. Заморозка порога никак не упрощает и не отменяет этот выбор. Подробно про ставки, документооборот и то, как выбрать между 5% и 22%, — в статье «НДС для упрощёнки с 2026 года».

Что делать бизнесу с этой информацией

- Пересчитать горизонт планирования. Если раньше вы закладывали переход на НДС на 2027–2028 годы по старому графику, теперь эта дата отодвигается — при прочих равных до конца 2029-го порог остаётся тем же, 20 млн ₽.

- Проверить точную дату по своим цифрам, а не по среднему графику. У калькулятора на сайте — трекер порога по НДС — уже учтена заморозка: он показывает, в каком месяце ваш бизнес при заданном темпе роста подойдёт к 20 млн ₽, с поправкой на сезонность и разовые сделки.

- Не путать заморозку порога с отменой НДС (см. выше: для тех, кто уже платит, ничего не меняется).

- Использовать освободившееся время, а не просто выдохнуть. Дополнительный год-два — это время спокойно посчитать, какая ставка выгоднее именно вам, и подготовить документооборот заранее, а не в последний месяц перед превышением.

Частые вопросы

На какой срок на самом деле заморожен порог НДС для УСН? До 2029 года включительно — 20 млн ₽ ежегодно в 2026, 2027, 2028 и 2029 годах. Это следует из закона № 228-ФЗ от 04.07.2026, а не из более ранних версий законопроекта, где называли 2028 год.

Какой порог будет действовать после 2029 года? 15 млн ₽ — в 2030 году, 10 млн ₽ — с 2031 года и далее, если законодательство не изменится повторно.

Это отменяет НДС для тех, кто уже платит? Нет. Если доход за 2025 год уже превысил 20 млн ₽, обязанность платить НДС действует с 1 января 2026 года независимо от заморозки — закон не имеет обратной силы.

Сколько бизнеса затрагивает эта заморозка? По оценкам, звучавшим при обсуждении закона, — порядка 360 тысяч субъектов малого и среднего предпринимательства с выручкой в диапазоне действия порога.

Где закреплена норма — в каком законе и статье? В статье 145 части второй Налогового кодекса РФ, с поправками, внесёнными Федеральным законом № 228-ФЗ от 04.07.2026.

Нужно ли подавать заявление, чтобы воспользоваться заморозкой? Нет. Освобождение от НДС до достижения порога действует автоматически, как и раньше, — отдельно обращаться в налоговую не нужно.

Проверим, когда именно ваш бизнес подойдёт к порогу

Консультация по налогам: разберём вашу выручку и темп роста, сравним ставки 5/7% и 22% на реальных цифрах и подскажем, когда и как готовиться к переходу — с учётом заморозки порога до 2029 года.

Записаться на консультацию →